(Người Chăn Nuôi) – C.P. Foods (CPF), công ty mẹ của C.P. Việt Nam vừa công bố kết quả quý II và nửa đầu năm 2025 với doanh thu hợp nhất 291,8 tỷ baht (khoảng 8,99 tỷ USD). Thái Lan, Việt Nam và Trung Quốc tiếp tục là ba thị trường chủ lực, đóng góp 64% doanh thu toàn cầu.

Dù ghi nhận sự sụt giảm tại Việt Nam trong bối cảnh chuyển dịch thị trường, CPF vẫn duy trì nền tảng tăng trưởng khi mảng thực phẩm tăng nhẹ, qua đó củng cố kỳ vọng cải thiện biên lợi nhuận cho giai đoạn tới.

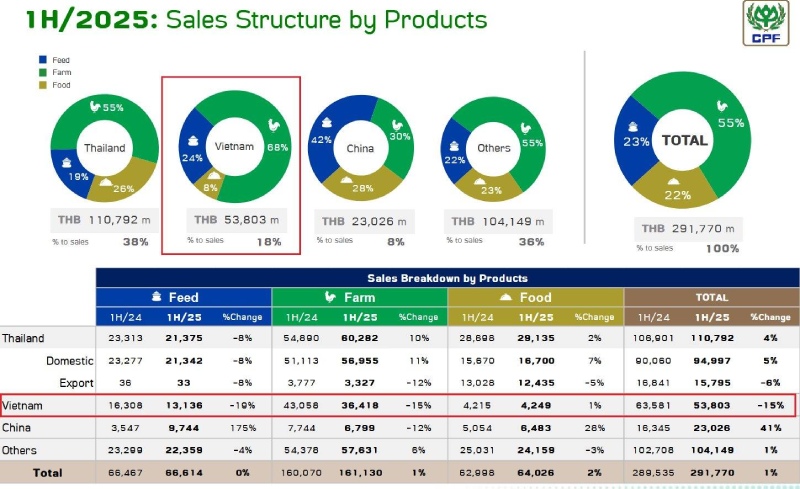

Theo báo cáo, trong quý II/2025, doanh thu của CPF tại Việt Nam đạt 26,2 tỷ baht (khoảng 21.200 tỷ đồng), giảm 21% so với cùng kỳ. Ở chiều ngược lại, doanh thu của CPF tại Thái Lan, Trung Quốc và các thị trường khác đều tăng, nhưng mức giảm riêng tại Việt Nam khiến tổng doanh thu hợp nhất quý II thu hẹp 1% so với cùng kỳ. Lũy kế 6 tháng đầu năm, doanh thu tại Việt Nam đạt 53,8 tỷ baht (tương đương 43.600 tỷ đồng), giảm 15% so với cùng kỳ. Doanh nghiệp không nêu chi tiết các yếu tố có thể ảnh hưởng kết quả như biến động tỷ giá hay việc nâng sở hữu tại C.P. Việt Nam lên 100% sau thương vụ mua lại phần vốn của Itochu trong tháng 4.

Cơ cấu doanh thu theo sản phẩm của C.P. Foods trong 6 tháng đầu năm 2025, với Việt Nam chiếm 18% tổng doanh thu toàn cầu. Ảnh: C.P. Foods

Xét theo cấu phần, doanh thu tại Việt Nam chủ yếu đến từ chăn nuôi với 36,4 tỷ baht (29.500 tỷ đồng), giảm 19%; thức ăn chăn nuôi đạt 13,1 tỷ baht (10.600 tỷ đồng), giảm 15%; trong khi mảng thực phẩm đạt 4,2 tỷ baht (3.400 tỷ đồng), tăng 1% so với cùng kỳ. Diễn biến này cho thấy sự ổn định tương đối ở đầu ra thực phẩm, mảng thường có giá trị gia tăng cao và được kỳ vọng đóng vai trò động lực lợi nhuận cho chuỗi tích hợp “feed – farm – food” của CPF trong giai đoạn tới.

Trong bức tranh chung của ngành thịt lợn Việt Nam, các doanh nghiệp nội địa đang phát đi tín hiệu tích cực: Masan MEATLife ghi nhận doanh thu quý II đạt 2.340 tỷ đồng, tăng 31% so với cùng kỳ; Dabaco báo doanh thu thuần tăng 19,95% và duy trì lợi nhuận cao từ quý I, ước đạt 400 tỷ đồng trong quý II; BAF Việt Nam tăng tốc với doanh thu thuần tăng 5% nhưng lợi nhuận gấp đôi. Những con số này phản ánh xu hướng tiêu dùng chuyển dịch về sản phẩm thịt lợn sạch, chế biến an toàn, truy xuất nguồn gốc rõ ràng, một “cú hích” thị trường mà các nhà sản xuất có chuỗi kín và chuẩn quản trị cao có thể tận dụng để chuyển hóa thành tăng trưởng lợi nhuận bền vững.

Sản phẩm thịt của C.P. Việt Nam bán tại siêu thị. Ảnh: Thùy Khánh

Với CPF, việc hoàn tất nâng sở hữu lên 100% tại C.P. Việt Nam mở ra dư địa chuẩn hóa quản trị, đẩy nhanh các quyết sách tối ưu vận hành và cấu trúc danh mục theo hướng gia tăng tỷ trọng sản phẩm giá trị cao. Cùng lợi thế hệ sinh thái khép kín, năng lực biosecurity, truy xuất nguồn gốc và mạng lưới phân phối sâu rộng, doanh nghiệp có cơ sở để dịch chuyển trọng tâm sang các dòng sản phẩm chế biến, thịt mát, những phân khúc có biên lợi nhuận ổn định hơn, phù hợp khẩu vị tiêu dùng đang nâng chuẩn.

Trong ngắn hạn, thách thức về chu kỳ giá, cầu tiêu dùng phân hóa và biến động tỷ giá có thể tiếp tục tạo độ trễ lên doanh thu. Tuy nhiên, xu hướng thị trường đang ủng hộ các mô hình chuỗi kín, minh bạch và chuẩn hóa chất lượng. Cộng hưởng cùng sự tăng trưởng của mảng thực phẩm tại Việt Nam và sự cải thiện ở các thị trường chủ lực khác, CPF có nền tảng để ưu tiên hiệu quả, siết chặt kỷ luật chi phí và theo đuổi mục tiêu nâng cao lợi nhuận trong nửa cuối năm.

Khẳng định cam kết dài hạn tại Việt Nam, CPF cho biết sẽ tiếp tục đầu tư cho đổi mới sản phẩm, nâng chuẩn an toàn sinh học trang trại, đẩy mạnh số hóa quản trị chuỗi cung ứng và mở rộng các kênh tiếp cận người tiêu dùng. Trong bối cảnh người Việt ngày càng sẵn sàng chi trả cho thực phẩm an toàn, truy xuất nguồn gốc, chiến lược này được kỳ vọng giúp CPF vừa củng cố vị thế dẫn dắt ngành, vừa cải thiện chất lượng tăng trưởng và lợi nhuận kinh doanh một cách bền vững.

Thùy Khánh