Từ làn sóng đầu tư vào các quỹ chuyên giao dịch hàng hóa sau đại dịch Covid-19, đến cuộc xung đột Nga-Ukraine đã ngăn chặn dòng chảy các sản phẩm nông nghiệp ra khỏi Ukraine.

Dòng chảy nông sản thay đổi ở Đông Âu

Cuộc xung đột ở Ukraine đã định hình lại dòng chảy thương mại ở Đông Âu, với các tuyến vận chuyển đường bộ được ưa chuộng hơn so với tuyến đường qua Biển Đen nguy hiểm hơn. Sự thay đổi này dẫn đến áp lực chính trị từ nông dân ở các nước láng giềng, vì các lô hàng ngũ cốc và hạt có dầu của Ukraine có giá cạnh tranh đã tràn ngập thị trường trong nước ở các quốc gia Đông Âu khác.

Tuy nhiên, nhờ hành lang nhân đạo, Ukraine đã tăng lượng xuất khẩu thông qua các cảng nước sâu, đưa mức xuất khẩu trở gần lại mức cũ tại một số thời điểm trong năm nay. Những thay đổi trong các hoạt động xuất khẩu này đã góp phần gây ra một số biến động thị trường.

Cụ thể, thị trường nông sản phần lớn đã đánh giá đầy đủ và định giá rủi ro do xung đột, nhưng sự thiếu hụt sản lượng lúa mì và lúa mạch của châu Âu có thể sẽ thay đổi mối quan hệ giữa giá ngô, lúa mì và lúa mạch ở Đông Âu, và phần còn lại của thị trường châu Âu.

Yếu tố này hỗ trợ cho giá bắp ở châu Âu, ngay cả khi sản lượng bắp kỷ lục trong mùa vụ vừa qua của Mỹ có thể gây áp lực lên giá ở những khu vực khác. Động lực chính của giá thị trường bắp trong thời gian tới chủ yếu phụ thuộc vào triển vọng nguồn cung ở châu Âu, Trung Đông và châu Phi.

Nguồn cung bắp chính cho các khu vực này được trồng ở châu Âu và Biển Đen. Trong khi Trung Đông và châu Phi là khu vực nhập khẩu bắp ròng, còn châu Âu vừa là nhà sản xuất vừa là nước tiêu thụ bắp lớn. Khí hậu ở châu Âu và Biển Đen phù hợp với việc trồng nhiều loại ngũ cốc khác nhau, do đó giá bắp trong khu vực có nhiều yếu tố tác động từ các mặt hàng lựa chọn thay thế.

Thí dụ, nếu giá bắp trên thị trường quá cao, các nhà chế biến trong toàn bộ chuỗi cung ứng thức ăn chăn nuôi và nhiên liệu sinh học sẽ chuyển đổi nguyên liệu khác.

Áp lực dư thừa nguồn cung giảm bớt

Sản lượng bắp của Ukraine hiện nay thấp hơn 38% so với mùa vụ 2021-2022, bởi các điều kiện trồng trọt khó khăn trong giai đoạn chiến tranh. Diện tích trồng bắp của Ukraine đã giảm và vẫn chưa khôi phục lại được như giai đoạn hòa bình. Các vùng trồng bắp chính lại nằm ở phía Bắc và trung tâm của đất nước, khiến việc xuất khẩu từ các cảng ở phía Nam (Odessa, sông Danube) trở nên khó khăn.

Ngoài ra, chi phí đầu vào của cây trồng tăng cao, như nhiên liệu và phân bón, và giá bắp trong nước và thế giới giảm liên tục gần 3 năm qua, đã làm giảm biên lợi nhuận của nông dân trồng bắp của nước này, dẫn đến việc họ chuyển sang trồng đậu nành. Có thể thấy hàng loạt yếu tố dẫn tới giảm nguồn cung bắp ở Ukraine, từ đó gây áp lực về giá ở khu vực châu Âu trong thời gian tới.

Các vụ bắp ở các vùng trồng chính của Trung Đông và châu Phi đã gần đến thời kỳ thu hoạch. Mặc dù hầu hết vụ mùa hiện đã qua giai đoạn trổ bông, nhưng các chuyên gia nông nghiệp vẫn dự báo điều chỉnh giảm đối với sản lượng. Trong chu kỳ sinh trưởng vừa qua, Đông Âu đã trải qua giai đoạn hạn hán, dẫn tới điều chỉnh giảm đáng kể năng suất ở Bulgaria, Hungary và Romania. Hạn hán này cũng đã xảy ra ở khu vực Biển Đen, với nhiệt độ trung bình hàng ngày ở mức 35°C tại các vùng bắp chính của Ukraine trong suốt tháng 7, đã ảnh hưởng đến vụ mùa.

Do đó, hãng tư vấn Fastmarkets dự đoán sản lượng bắp của châu Âu và Biển Đen sẽ thấp nhất kể từ mùa vụ 2022-2023 do hạn hán. Trong khi đó, sản lượng bắp của khu vực Nam Mỹ (xuất khẩu chiếm 46% thị trường thế giới), được lo ngại giảm so với dự báo tích cực trước đó, có thể dẫn tới thị trường bắp thế giới từ chỗ cân bằng trở nên thiếu hụt bởi ảnh hưởng của thời tiết La Nina đang ngày càng mạnh lên.

Tăng chi phí nhập khẩu cho Việt Nam

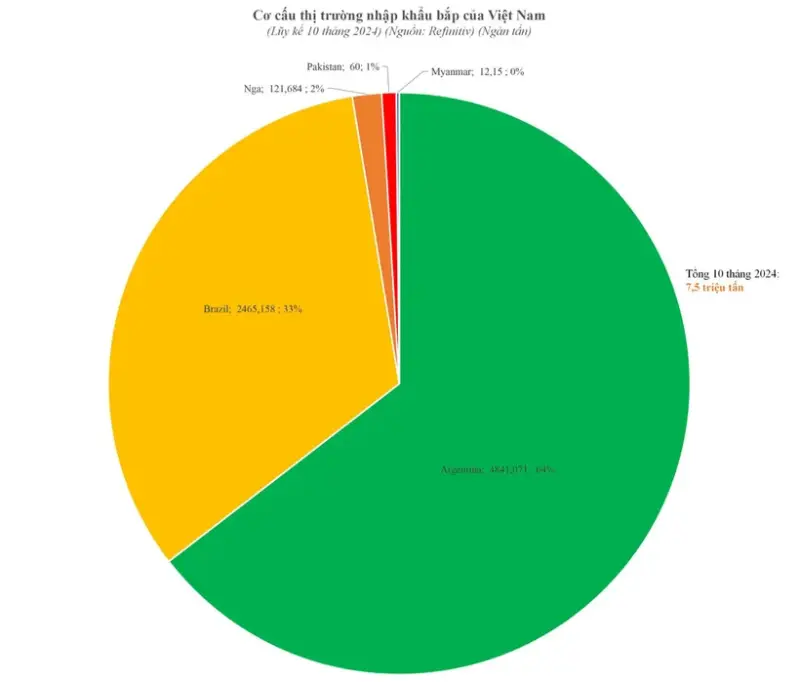

Trong khi sản lượng bắp ở Nam Mỹ đứng trước lo ngại bởi thời tiết bất lợi, thị trường nhập khẩu bắp ở Việt Nam lại chủ yếu ưa chuộng từ Nam Mỹ. Theo quan sát thống kê của Refinitiv, lũy kế 10 tháng năm nay, nước ta nhập khẩu khoảng 7,5 triệu tấn bắp, trong đó khu vực Nam Mỹ chiếm tới 97% nguồn cung, với cơ cấu nhập khẩu từ Argentina tỷ trọng 64% và Brazil tỷ trọng 33%.

Theo Tổng cục Thống kê, sản lượng và diện tích bắp của Việt Nam đã giảm đều đặn mỗi năm kể từ 2015, do giá bắp nhập khẩu thấp. Giá bắp trồng trong nước đã không thể cạnh tranh được với bắp nhập khẩu từ Nam Mỹ để làm nguyên liệu đầu vào cho thức ăn chăn nuôi.

Bộ Nông nghiệp Mỹ dự báo diện tích và sản lượng bắp của Việt Nam sẽ tiếp tục giảm trong mùa vụ 2024-2025 xuống còn 730.000ha, và sản lượng dự báo đạt 3,65 triệu tấn. Nhu cầu nhập khẩu bắp của Việt Nam dự kiến hơn 8 triệu tấn.

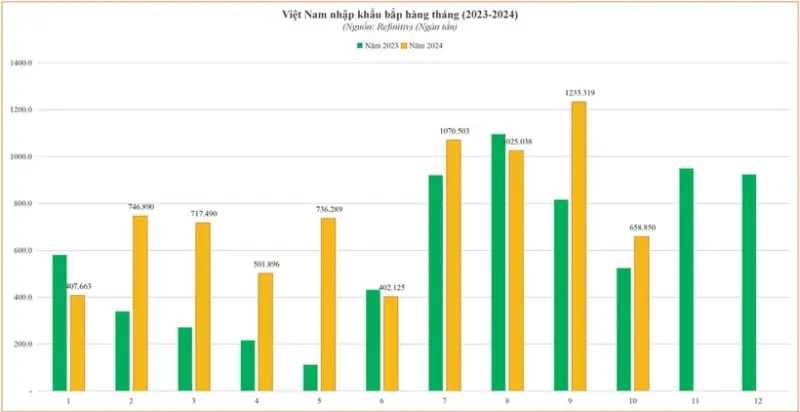

Có thể thấy nguồn nguyên liệu đầu vào của ngành thức ăn chăn nuôi Việt Nam phụ thuộc vào nguồn cung nhập khẩu và khả năng chi phí sẽ tăng trong thời gian tới do giá bắp đã tăng kể từ đầu tháng 8.

Không những vậy, chi phí nhập khẩu còn tăng do tỷ giá USD/VNĐ đã tăng hơn 4% kể từ đầu tháng 10 đến nay, và xu hướng đồng USD vẫn còn tăng trong thời gian tới, do các chính sách thuế dự kiến của ông Donald Trump lo ngại dẫn đến tốc độ hạ lãi suất của Fed chậm lại so với kế hoạch trước đó.

Phạm Tuấn