(Người Chăn Nuôi) – Năm 2025, nhập khẩu thịt và các sản phẩm từ thịt của Việt Nam ghi nhận mức tăng hai con số cả về sản lượng lẫn kim ngạch. Trong bối cảnh nhu cầu tiêu dùng và chế biến trong nước gia tăng, cơ cấu thị trường cung cấp và chủng loại sản phẩm nhập khẩu đang có sự dịch chuyển rõ rệt, phản ánh xu hướng đa dạng hóa nguồn cung và phân khúc thị trường.

Theo thống kê sơ bộ từ Cục Hải quan, năm 2025, Việt Nam nhập khẩu 978,3 nghìn tấn thịt và các sản phẩm từ thịt, đạt trị giá 2,004 tỷ USD, tăng 11,6% về lượng và 12,2% về trị giá so với năm 2024. Quy mô nhập khẩu lớn cho thấy thị trường trong nước tiếp tục phụ thuộc đáng kể vào nguồn cung ngoại nhập, đặc biệt ở các phân khúc thịt đông lạnh, phụ phẩm và nguyên liệu cho chế biến công nghiệp, thực phẩm dịch vụ (HORECA) và chế biến xuất khẩu.

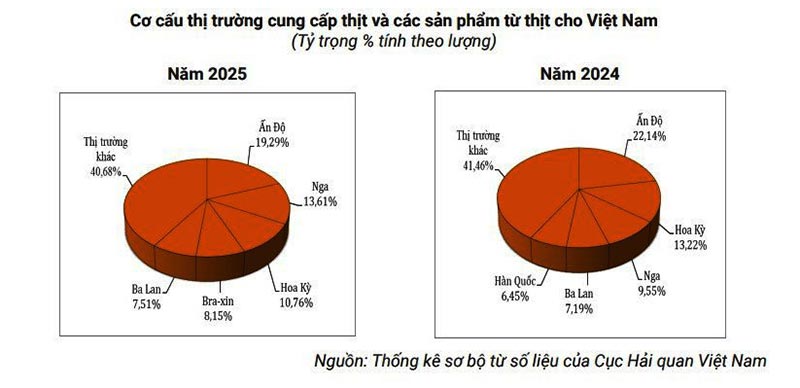

Về thị trường cung cấp, Ấn Độ vẫn là đối tác lớn nhất của Việt Nam trong năm 2025, chiếm 19,29% tổng lượng nhập khẩu, với 188,7 nghìn tấn, trị giá 681,32 triệu USD. So với năm 2024, nhập khẩu từ Ấn Độ giảm 2,8% về lượng nhưng tăng 5,6% về trị giá, phản ánh xu hướng tăng giá trị đơn hàng và cơ cấu sản phẩm nhập khẩu.

Tiếp theo là các thị trường truyền thống như Nga, Brazil, Mỹ, Australia, Canada. Trong đó, nổi bật là mức tăng trưởng mạnh từ Nga, Brazil và Canada. Cụ thể, nhập khẩu từ Nga tăng 59,1% về lượng và 59,4% về trị giá; từ Brazil tăng 42,7% về lượng và 57,3% về trị giá so với năm 2024. Ngược lại, nhập khẩu từ Mỹ và Australia có xu hướng giảm, cho thấy sự dịch chuyển tương đối trong cơ cấu nguồn cung.

Thịt nhập khẩu bày bán tại siêu thị ở Hà Nội. Ảnh: TK

Ngoài các thị trường lớn, năm 2025, nhập khẩu thịt từ nhiều quốc gia khác như Ba Lan, Hàn Quốc, Đức, Tây Ban Nha, Hồng Kông, Thổ Nhĩ Kỳ, Ý, Pháp, New Zealand, Bỉ, Slovenia, Algeria, Trung Quốc… tăng mạnh, cho thấy xu hướng đa dạng hóa thị trường cung cấp. Ở chiều ngược lại, nhập khẩu từ một số thị trường như Argentina, Iran, Đan Mạch, Latvia, Costa Rica, Rumani, Anh, Thụy Sỹ, Uruguay… giảm so với năm trước.

Về cơ cấu mặt hàng, nhập khẩu thịt của Việt Nam năm 2025 tập trung vào các nhóm chủ lực. Thịt và phụ phẩm ăn được sau giết mổ của gia cầm chiếm 36,77% về lượng và 17,94% về trị giá; thịt trâu đông lạnh chiếm 17,68% về lượng và 31,85% về trị giá; thịt lợn tươi, ướp lạnh hoặc đông lạnh chiếm 18,75% về lượng và 20,88% về trị giá; phụ phẩm ăn được sau giết mổ của lợn, trâu, bò chiếm 18,86% về lượng và 12,67% về trị giá; thịt bò tươi, ướp lạnh hoặc đông lạnh chiếm 4,04% về lượng và 13,95% về trị giá. Các mặt hàng khác chiếm tỷ trọng nhỏ trong tổng nhập khẩu.

Đáng chú ý, nhập khẩu thịt lợn tiếp tục tăng mạnh trong năm 2025, đạt 183,4 nghìn tấn, trị giá 418,54 triệu USD, tăng 18,75% về lượng và 20,88% về trị giá so với năm 2024. Giá nhập khẩu bình quân thịt lợn đạt 2.273 USD/tấn, giảm 2,8% so với năm trước, tạo điều kiện cho doanh nghiệp gia tăng nhập khẩu. Trong cơ cấu thị trường cung cấp thịt lợn, Nga là nguồn lớn nhất, chiếm 48,44% tổng lượng, tiếp đến là Brazil (30,91%), Đức (4,03%), Canada (4%), Hà Lan (2,58%), các thị trường khác chiếm 10,04%.

Các chuyên gia đánh giá, bức tranh nhập khẩu thịt năm 2025 cho thấy, xu hướng tăng mạnh về quy mô, đa dạng hóa nguồn cung và chuyển dịch thị trường cung cấp rõ rệt. Đây vừa là yếu tố giúp ổn định nguồn nguyên liệu cho tiêu dùng và chế biến trong nước, vừa đặt ra yêu cầu cao hơn về kiểm soát chất lượng, an toàn thực phẩm, truy xuất nguồn gốc và cân đối hài hòa với phát triển chăn nuôi nội địa, nhằm bảo đảm an ninh thực phẩm và phát triển bền vững ngành chăn nuôi Việt Nam.

Thùy Khánh